Caro risparmiatore italiano anche se tu non lo sai i tuoi risparmi sono sempre più a rischio! Perchè? Semplice oltre ai soliti problemi dell'affidabilità e della solidità delle banche italiane (su cui preferisco stendere un velo pietoso anche perchè senza LTRO di Draghi non so quante banche sarebbero rimaste in piedi) esiste una piccola patrimoniale in arrivo dal 1 gennaio 2014 di cui si parla ancora molto poco.

Come riporta questo articolo del sole 24 ore dal 1 gennaio 2014 ( salvo cambiamenti alla camera dei deputati dell'ultima ora) l'imposta di bollo sugli strumenti finanziari passerà dall'attuale 0,15% allo 0,20%. Come sapete questa imposta è nata sotto il governo Monti che nel 2012 visto la situazione di crisi aveva introdotto una aliquota dello 0,10% poi aumentata nel 2013 allo 0,15% ed ora arriverà allo 0,20% con un bel prelievo fisso (minimo) di 34,20 euro a conto corrente. Cosa significa tutto cio?

Se ad esempio avete 10.000 euro sul conto correte a fine anno pagherete ben 34,20 euro allo stato e probabilmente visto gli attuali tassi di interessi sulla liquidità ( 0- 0,1%) vi ritroverete a fine anno con meno soldi di quelli lasciati a fine 2012 solo per tenerli in banca. In altre parole state pagando la banca e lo stato per tenere i vostri soldi.

E se consideriamo le spese di tenuta conto, le spese per la carta di credito, le spese per l'utilizzo del bancomat a quanto arriviamo? Facendo una stima sommaria sottodimensionata parliamo di almeno altri 50 euro all'anno. A conti fatti se avete una cifra attorno ai 10.000 euro tenendo i soldi in banca perdete quasi l'1% del vostro capitale all'anno, senza considerare l'effetto inflazione che erode il vostro potere di acquisto. E per chi ha meno di 10.000 euro sul conto correte va ancora peggio in termini percentuali....

Facciamo una altra ipotesi.Volete investire i vostri 10.000 euro in un BTP a 10 anni (che ad oggi rende il 4,15%). Ipotizzando che il vostro investimento vada a buon fine da qui a fine 2013 con un rendimento dell'operazione del 4,15% dovrete pagare lo 0,20% per comprare i BTP (commissioni medie di un conto corrente online) e un altro 0,20% per venderlo. In questo caso il rendimento dell'operazione scende dal 4,15% al 3,75%. Su questo 3,75% però dovete pagare il 20% di imposta sul capital gain e quindi il vostro rendimento netto scende al 3,10%. Aggiungeteci le spese citate nel primo esempio stimate nell'1% e arriviamo ad un fantastico 2,10% con tutti i rischi del caso. Cosa significa tutto ciò? L'investitore retail italiano è morto, non ha più alcun senso fare piccoli investimenti considerando la volatilità a cui è esposto e che gran parte dei guadagni vanno alle banche e allo stato. Fate voi le opportune valutazioni.....

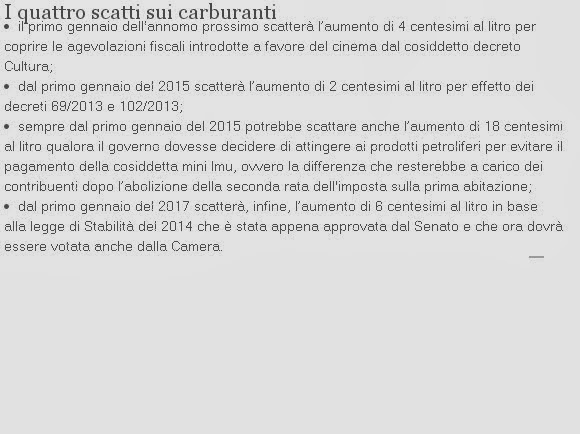

Fin qui abbiamo parlato di banche ma ora parliamo dei nuovi 4 scatti sulle accise sui carburanti previsti nei prossimi 4 anni. Si parla di una vera stangata da 30 centesimi in più a litro per gli automobilisti che nei prossimi anni spenderanno qualcosa come 730 euro di più all'anno .

L'impatto sull'economia reale di questa manovra sarà terribile, aumento dell'inflazione del carrello della spesa dell'italiano medio e di tutte le merci che viaggiano su gomma con ulteriore riduzione del potere d'acquisto delle famiglie italiane e un incremento della popolazione vicina alla soglia di povertà.

E non parliamo del settore automobilistico che rischia un tracollo epocale. Anni fa l'auto veniva utilizzata anche per svago e per divertimento, il mercato contava vendite di milioni di autovetture all'anno e negli ultimi anni tra la crisi economica mondiale e l'aumento spropositato delle accise sui carburanti si è tornati di colpo alla produzione degli anni 70. A questo punto credo che si voglia distruggere completamente il tessuto produttivo italiano su tutti i fronti e devo ricredermi sulle stime di Pil dell'Italia per il 2014 di qualche giorno fa' abbassandole ad un pallido (+0,1%/+0,2%) sempre se non ci saranno ulteriori novità fiscali....