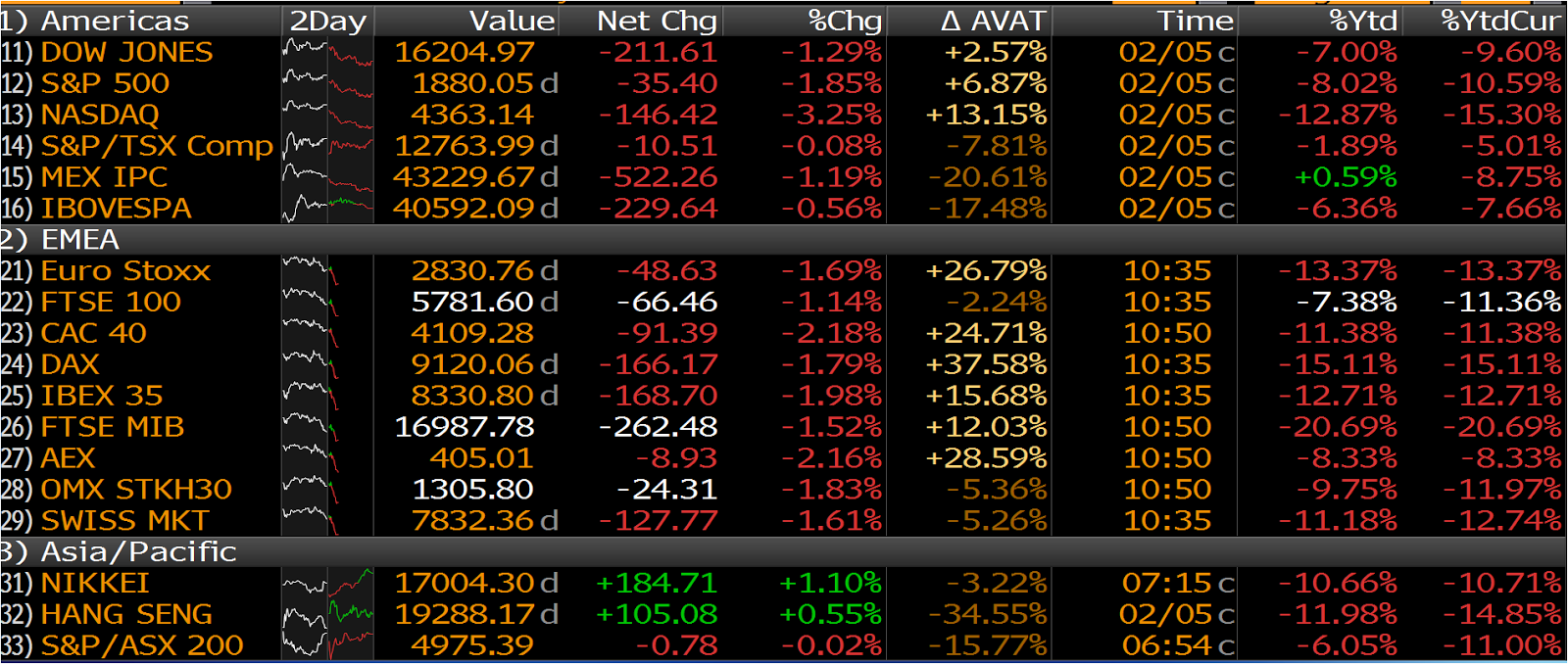

Gli ultimi due mesi sui mercati finanziari sono stati caratterizzati da una gigantesca ondata di vendite che ha colpito quasi tutte le asset class. La volatilità è stata la protagonista indiscussa con picchi vicino al 50% annuali sui comparti azionari negli ultimi giorni (Historical Volatility a 10 giorni su Eurostoxx 50) . Raggiunti questi livelli sono scattate delle ricoperture tecniche con rimbalzi di una certa consistenza sia sul fronte azionario che sul fronte del credito.

Analizzando i motivi scatenanti di questa crisi sui mercati si possono trovare almeno quattro elementi che hanno innescato questo sell-off:

1) Cina. L'economia Cinese appare in deciso rallentamento negli ultimi mesi e il trend di crescita che ha caratterizzato l'economia è senza ombra di dubbio destinato ad affievolirsi nei prossimi anni. Negli ultimi anni la crescita economica cinese è stata sostenuta da due elementi: Gli investimenti dall'estero (molto elevati in % rispetto al Pil) ed in secondo luogo da una crescita senza controllo del credito del settore privato salito dal 120% rispetto al Pil nel 2008 ad oltre il 200% rispetto al pil nel 2015). Questo ha portato alla creazione di una bolla finanziaria molto ampia come si può notare dalla spaventosa crescita realizzata dall'indice cinese SHComp che da metà 2014 a metà 2015 è passato da 2000 punti agli oltre 5100 punti toccati a giugno 2015 con una crescita ben superiore al 100% in appena 12 mesi.

L'esplosione della bolla del credito in cina sta avendo ripercussioni anche sull'economia reale cinese che ha iniziato a rallentare nonostante i numerosi interventi della Banca Centrale Cinese effettuati a partire da Agosto 2015.

Le aspettative degli operatori sono per una crescita del Pil cinese ancora molto sostenuta (nell'ordine del 6,5% per il 2016) anche per i prossimi anni. La realtà è che il rallentamento economico sarà probabilmente molto più marcato e sarà già un miracolo se alla fine del 2016 si arriverà a un 6%!.

Il problema è che il mondo ormai è diventato sempre più globale e come evidenzia la banca centrale nel report di gennaio un calo dell'1% della crescita economica nei paesi BRIC ha ripercussioni nella crescita a livello globale di uno 0,4% nei successivi 2 anni.

La spaventosa fuoriuscita di capitali dalla Cina negli ultimi 12 mesi ci lascia abbastanza basiti e intimoriti (oltre 1000 Miliardi di dollari) ed è difficile immaginare cosa possa accadere all'economia cinese nei prossimi anni senza il supporto di questi capitali.

Le previsioni della Banca Centrale Mondiale di fine Gennaio sembrano ancora sottovalutare questi effetti nella crescita futura della Cina.

Discorso simile per ciò che riguarda il Fondo monetario Internazionale che segnala per il 2016 una crescita del Pil cinese dell'6,3%.

Piccola nota a margine l'Italia che nel 2015 è cresciuta dello 0,7% dovrebbe crescere nel 2016 dell'1,3%. Personalmente credo che se arriveremo a un +0,8%-1% nel 2016 sarà già tanto considerando le tensioni e le incertezze sui mercati nei primi mesi di quest'anno.

2) Il secondo elemento chiave che ha innescato il grande crollo sui mercati è stato indubbiamente il Petrolio. Nell'ultimo anno e mezzo il prezzo del Crud Oil è passato da 110$ al barile a 26$ la scorsa settimana. Ad oggi sembrerebbe possibile un rimbalzo dalle quotazioni attuali almento verso i 37-38$.

Se nel lungo periodo un calo del prezzo del Petrolio è un fattore positivo per l'economia (almeno per come l'abbiamo studiato sui libri di Economia all'università) nel breve periodo è stato senza ombra di dubbio un fattore molto negativo. In primis un crollo simile non si vedeva dal 2008 cosa che di certo non è tranquillizzante pensando a cosa è successo ai mercati nei 12 mesi successivi. In secondo luogo un calo del petrolio ha innescato un processo deflattivo a livello mondiale portando molte banche centrali a una politica monetaria ultra espansiva con tassi a 0% o in alcuni casi a tassi ufficiali negativi ( Giappone e Svizzera per citarne due). Deflazione = minor valore di tutti gli asset finanziari, minori margini e minori profitti per le aziende che son costrette a limare i prezzi per non rischiare di tenere le merci in magazzino (che ha comunque un costo). Inoltre l'aspetto più significativo per i mercati finanziari è che il crollo del prezzo del petrolio ha innescato un violentissimo crollo degli utili del settore petrolifero e delle materie prime in genere, determinando di conseguenza un forte deterioramento del merito di credito delle varie società. Questo ha prodotto oltre che a un naturale calo degli investimenti nel settore anche ad un crollo del mercato degli High Yield (titoli ad alto rendimento che investono su società con rating inferiore all'Investment Grade) americani con conseguente impennata degli spread di credito.

Nel grafico sottostante si può osservare la pericolosa similitudine tra il 2007-2008 con il 2015 e l'inizio del 2016 sull'impennata degli spread dei titoli HY americani che hanno superato i 700bps.

A corredo di questo si può evidenziare l'impennata dei rendimenti dei titoli HY USA. Si è passati da un rendimento vicino al 5% a giugno 2014 al 9% di fine 2015.

A livello settoriale il problema legato al petrolio e alle materie prime appare ancora più evidente. Nei settori Metals & Mining ed Energy sono saliti dal 5-6% del 2014 al 16% a fine 2015.

Contemporaneamente i tassi di Default registrati dalle aziende High Yield sta crescendo anche se a ritmi ancora piuttosto blandi.

Fonte : Moody's Investor Services, Bofa, Merrill Lynch.

L'ultimo ma non meno rilevante effetto del crollo del petrolio è l'effetto sulle economie esportatrici di combustibili fossili, dall’Arabia Saudita alla Russia, dal Venezuela al Brasile. Gli effetti collaterali di questo crollo delle entrate sono però rilevanti anche al di fuori di quelle economie. Per esempio a causa delle minori entrate dei paesi del Golfo hanno cominciato a vendere massicciamente le azioni che avevano accumulato nei loro fondi sovrani, e questa è una delle cause principali del crollo dei mercati azionari nelle scorse settimane. Avendo meno entrate hanno già cominciato a tagliare la spesa pubblica, fondamentale strumento di consenso in paesi come l’Arabia Saudita, per la quale qualcuno vede rischi di stabilità politica, ma anche per la Russia di Putin, la cui combattività in politica estera fa da contraltare alla debolezza economica e alla caduta del potere d’acquisto all’interno. L’impoverimento rapido dei paesi esportatori di petrolio e di altre materie prime riduce i loro consumi e investimenti, e quindi incide sui conti delle imprese che esportano in quei paesi.

3) Il terzo elemento che ha guidato i ribassi in questa fase calda sui mercati finanziari è stato il sistema bancario europeo. La complessità normativa e l'attuazione dei primi Bail-In invece che tranquillizzare i risparmiatori ha messo in fibrillazione tutti gli operatori sia istituzionali sia retail.

Le preoccupazioni sono iniziate già verso fine 2015 quando si iniziava a dubitare della profittabilità del sistema bancario per poi trasformarsi in preoccupazione vera e propria della Solvibilità delle banche europee. Si potrebbe analizzare una singola banca magari in difficoltà per sparare sulla croce rossa ( Monte Paschi, Banca Popolare di Vicenza, Veneto Banca, Deutsche Bank) ma volendo osservare l'intero comparto basta osservare semplicemente l'andamento dei grafici. Da luglio ai minimi della scorsa settimana l'indice bancario europeo ha perso il 45%. Gran parte di questa perdita si è accumulata dall'inizio del 2016 con un calo del 30%. Ogni commento a riguardo appare superfluo.

4) Il quarto elemento e forse più difficile da analizzare riguarda la politica monetaria della FED legata al ciclo economico negli stati uniti. La crescita degli USA appare in moderato rallentamento e gli ultimi dati macroeconomici mettono in evidenza alcune preoccupazioni.

Il dato dell'Empire manufactoring di New York ha registrato un valore di -16,64. Un valore simile o peggiore a livello mensile negli ultimi 15 anni è stato registrato solo in altre 2 occasioni: 2001 e 2008-2009 ovvero quando l'economia americana è andata in recessione.

Per chi non lo sapesse questo indicatore misura lo stato di salute dell'economia americana nel settore manifatturiero attraverso una indagine su circa 200 imprese manifatturiere dello stato di New York.

Al di sopra dello 0 indica condizioni in miglioramento, mentre al di sotto di esso condizioni in peggioramento.

La vera domanda a cui non siamo per ora in grado di rispondere è il punto focale della questione: L'economia americana sta andando in recessione ?

Prima di risponde a questa domanda bisogna ricordare che il ciclo economico espansivo in america dura mediamente 7 anni. Infatti dopo la recessione del 2001 vi fu la recessione del 2008 e ora? Ora sono passati 8 anni dall'ultima recessione.....

Le similitudini a livello grafico tra il 2008-2009 e questo scorcio di 2016 iniziano a essere molte e sono numerosi a questo punto gli indizi che ci portano ad una cautela ai mercati finanziari in questa fase.

In ultima analisi bisogna osservare la politica monetaria delle grandi banche centrali. Tutte ad esclusione della Fed stanno proseguendo una politica monetaria espansiva (e potrebbe diventar ancor più espansiva per la BCE e per la BOJ già dal mese prossimo). Probabilmente la Yellen ha alzato troppo tardi i tassi di interesse a dicembre e questo ha peggiorato lo stato di salute dei mercati finanziari già pieni di bacilli dall'estate scorsa. La guerra valutaria in corso non sembra finita e basta osservare i grafici di Euro/Yen e Euro/USD per capirlo.

Se per il cambio euro/dollaro persiste il trading range 1.05-1,15 negli ultimi 12 mesi la volatilità sul cross USD/Yen appare ancora molto forte.

Osservando con attenzione in grafico sottostante si può osservare come a guidare le scelte degli investitori da un atteggiamento di Risk-on ad uno Risk-off sia stato il mercato dei cambi. Come si può facilmente appurare il crollo di agosto scorso sui mercati fu innescato da un forte movimento sul cross Usd/Yen. Nei mesi successivi il cross trovò una stabilizzazione e vi fu un deciso recupero sulle varie asset class. Il violento movimento da 122 di fine anno ai 114 attuali ha innescato la nuova ondata ribassista sui mercati.

A questo punto la correlazione tra andamento valutario e andamento dei mercati appare piuttosto evidente e l'atteggiamento delle banche centrali e sopratutto della Fed sarà decisivo per l'andamento futuro dei mercati.

In questo momento la Fed si trova in una morsa pericolosa. Da una parte ha intrapreso un sentiero di normalizzazione della politica monetaria con il primo rialzo dei tassi a dicembre scorso. Dall'altra si trova davanti a un deterioramento del ciclo economico negli Stati Uniti.

Qualora fossimo davanti a uno scenario di recessione globale la Fed sarà costretta a rivedere la propria politica monetaria riabbassando prontamente i tassi di interesse e valutando addirittura i tassi negativi ( parole della Yellen di una settimana fa) e questo ovviamente sarebbe negativo per tutte le asset class ad esclusione dei titoli governativi americani e di alto merito creditizio.

Qualora invece l'economia americana continui a ritmi di crescita moderati/sostenuti senza troppe incertezze la Yellen dovrà alzare i tassi e questo innescherebbe nuove pressioni a livello mondiale sia sul Dollaro sia su tutti i paesi emergenti che sono collegati ad esso. Anche in questo caso la volatilità sui mercati sarebbe elevatissima basti pensare a cosa è successo ad agosto 2015 quando la Cina svalutò lo Yuan.